LOADING.....

LOADING..... 站內搜尋

站內搜尋【理財專欄講座】囤房稅還是空屋稅?政府打炒房措施,哪個才有效?

活動日期:2021-12-31

活動說明

房價過高、居住不正義、年輕人買不起房,一直是台灣社會的重大熱門問題之一。每當房價議題端上檯面,總是討論地沸沸揚揚,許多政治人物、專家學者紛紛獻策,其中「囤房稅」與「空屋稅」,是近年來最常被提到的兩種打房措施,究竟囤房稅是否可行、空屋稅是否更有效?本文在此略為整理討論,以供讀者參考。

(1) 房價所得比與房貸負擔率

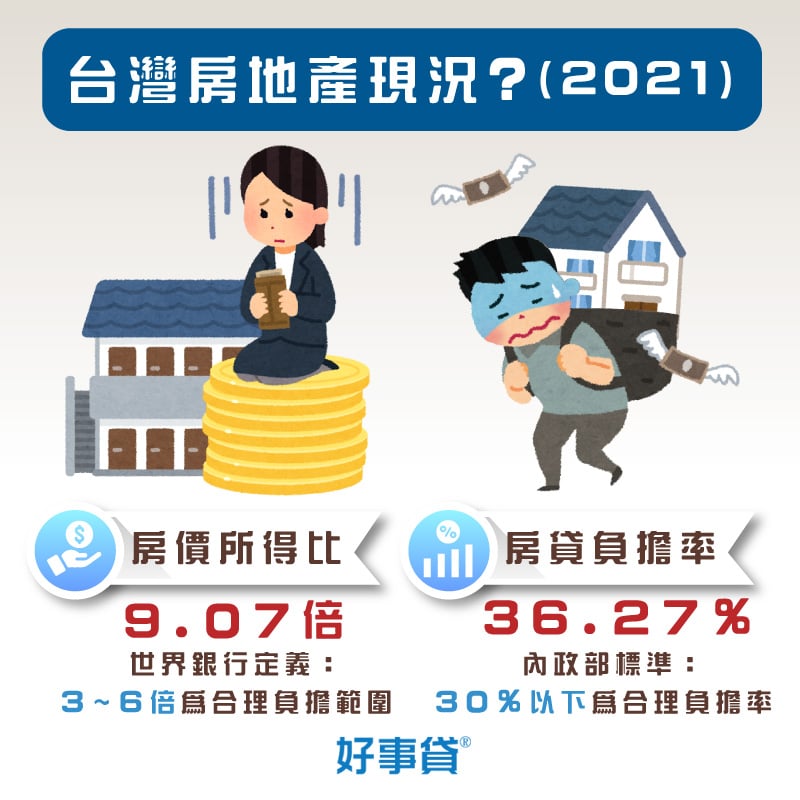

根據內政部不動產資訊平台最新統計,2021年全國房價所得比(又稱購屋痛苦指數)為9.07倍,房貸負擔率為36.27%。其中,房價最貴的台北市,上述兩項數據分別為15.79倍、63.11%。這樣的數字到底是高還是低?

- 房價所得比 = 中位數住宅價格 ÷ 中位數家戶可支配所得。代表平均需要不吃不喝多久時間,才買得起一間房子。

- 房貸負擔率 = 中位數住宅價格貸款月攤還額 ÷ 中位數月家戶可支配所得。數字愈大、代表負擔能力愈低。

對於房價所得比,美國公共政策顧問機構Demographia認為5.1倍以上為嚴重不可負擔,世界銀行則認為3-6倍為合理負擔範圍,而台灣在6倍以下的只有嘉義縣市、基隆、屏東四縣市而,由此觀之,台灣確實有房價過高的問題。

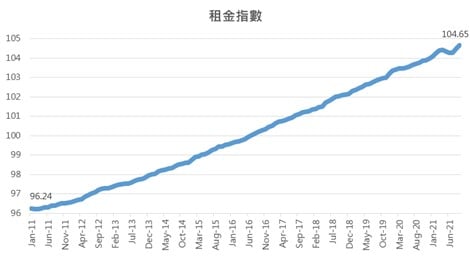

(2) 租金指數房子買不起,那用租的呢?台灣租金也是節節攀升的。同樣是根據內政部不動產資訊平台統計,國內租金指數在2011到2021年間,指數上漲了8.41,即便出現了新冠肺炎的疫情,也阻止不了租金水準漲破歷史新高。

台灣租金指數變化圖/資料來源:內政部不動產資訊平台

房價飆漲,有人認為是投資客囤房炒作的關係,因此有了課徵囤房稅的呼聲。房租攀升,也有人認為是空屋率太高、租屋市場供給不足的結果,是以也有了課徵空屋稅的主張。那麼國內囤房、空屋的情況,又是如何呢?是否嚴重到影響房地產市場的正常發展?

「囤房稅」源自於財政部2015年推出的《房屋稅條例》修法,財政部將住家用房屋區分為:「自住」與「非自住」,並針對後者課徵較高稅額的房屋稅,俗稱為囤房稅,目的是希望可以藉此減少房地產集中在少數人手中的情況。

另根據「住家用房屋供自住及公益出租人出租使用認定標準」,需符合以下條件才能認定為自住用住宅:

- 房屋無出租使用。

- 供本人、配偶或直系親屬居住使用。

- 本人、配偶及未成年子女全國合計三戶以內之房屋。

也就是說,如果房屋非自住者、或在全台持有三戶以上之房屋,那麼第四戶起,即被歸類為非自住使用房屋,也就是所謂的「囤房」。

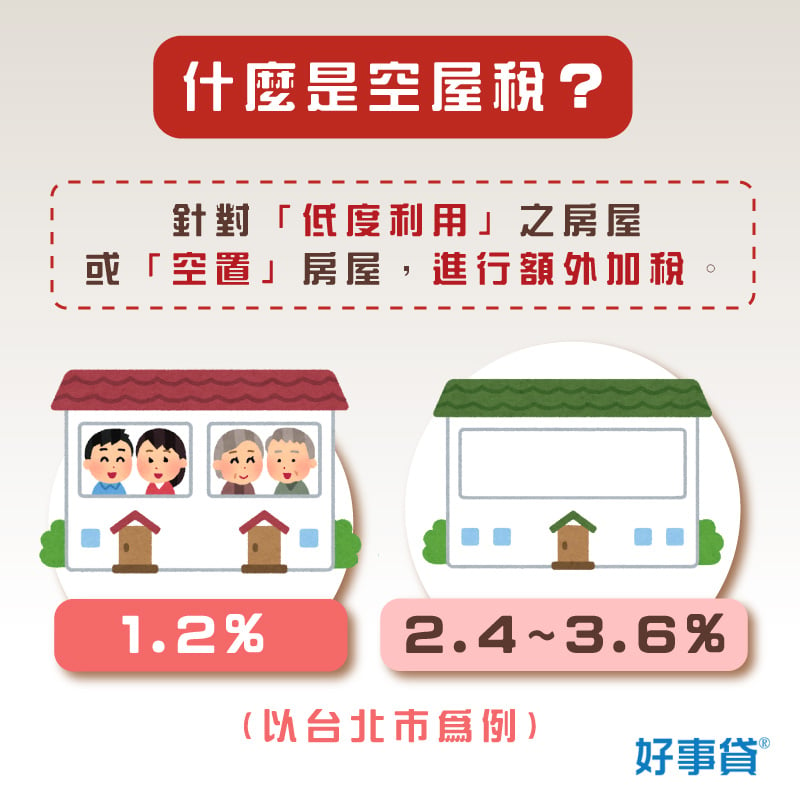

※《房屋稅條例》第5條第1項第2款:房屋稅依房屋現值,按下列稅率課徵之:住家用房屋供自住或公益出租人出租使用者,為其房屋現值百分之一點二;其他供住家用者,最低不得少於其房屋現值百分之一點五,最高不得超過百分之三點六。各地方政府得視所有權人持有房屋戶數訂定差別稅率。

根據財政部最新(2021)的「全國非自住住家用房屋稅籍歸戶統計」資料,非自住房屋者較去年同期增加逾2萬人,自2015年囤房稅上路時的33萬6,264人,至今已來到50萬2,265人。其中,持有一至二戶的人數為成長最多,持有三戶以上的人數則逐年下降。

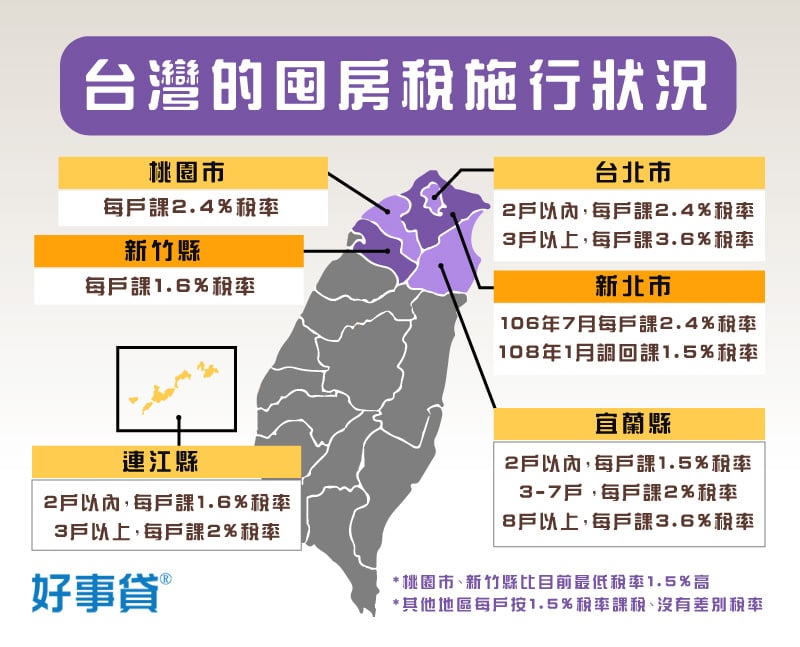

由於我國房屋稅是屬於地方稅,因此稅率的高低,端看各地方政府所施行的《房屋稅徵收自治條例》:

- 臺北市:採累進稅制,兩戶以下非自住房屋稅率2.4%、三戶以上非自住房屋稅率3.6%。

- 桃園市:採差別稅制,非自住房屋稅率2.4%。

- 新竹縣:採差別稅制,非自住房屋稅率1.6%。

- 宜蘭縣:採累進稅制,兩戶以下非自住房屋稅率1.5%、三戶至七戶非自住房屋稅率2%、八戶以上非自住房屋稅率3.6%。

- 連江縣:採累進稅制,兩戶以下非自住房屋稅率1.6%、三戶以上非自住房屋稅率2%。

除上列縣市政府外,其餘地方政府則依照原《房屋稅條例》訂定之稅率1.5%課稅。目前,台南市政府已規劃將非自用房屋稅稅率提高為五戶以下2.4%、六戶以上3.6%,但還有待議會通過。

※台北市議會於今年5月三讀通過《台北市房屋稅徵收自治條例》修正案,將實施新的「建商囤房稅」。未來建商取得使照後的次日算起,前18個月課徵2%房屋稅,之後則將恢復一般3.6%的房屋稅,目的是鼓勵建商釋出房屋。

(1) 囤房稅能抑制房價嗎?

政府課徵囤房稅的用意,就是想透過增加房屋的持有成本,逼多屋族釋出手上的空屋,讓房市冷卻下來,但真的可行嗎?

內政部政務次長花敬群認為,囤房稅「只是旁支,不是主菜」,更不會是特效藥。處理高房價牽涉很廣,要討論的面向很多,政府也無法「一下子打趴」高房價,必須靠長期的供需結構調整來實現。

此外,按照增稅會抑制房價,減稅會提高房價的基本道理,如果一屋者減稅,表示75%房屋可能漲價,或最多只有25%房屋會跌價;反則多屋者加稅,就只有4.5%房屋的價格會被抑制。

而民進黨立委高嘉瑜則認為,台北市政府自施行囤房稅起,房價漲幅從14.29%下降至7.84%,減少了47.6%,長期來看確實可以抑制房價。

另一方面,學界及業界則認為,如果要利用囤房稅來抑制房價,需提高稅率且拉大「自住」與「非自住」房屋的差距,以下整理專家學者的建議:

政大地政系特聘教授 張金鶚

- 應採累進稅率並擴大差距,降低非自住者的投資誘因。

- 擴大課稅範圍:持有第三戶即徵收囤房稅,影響力應可增至一成。

成大法律助理教授 封昌宏

- 房屋稅低且稅率差距小(僅1-2個百分點),加上調高與否的權責在地方政府,恐無法有效抑制房價。

住商不動產企劃研究室經理 徐佳馨

- 囤房稅的稅率不高,只會對小投資客造成影響,抑制房價的效果恐有限。

- 即使小投資客釋出空屋,一般民眾仍買不起房,最後恐落入大投資客手中,造成財富愈來愈集中。

「空屋稅」就是針對低度利用的房子進行額外課稅,目的是希望持有多屋者能將閒置的房屋進行出租,提高租屋市場的供給,以量制價,讓更多人能以合理價格租到房子。

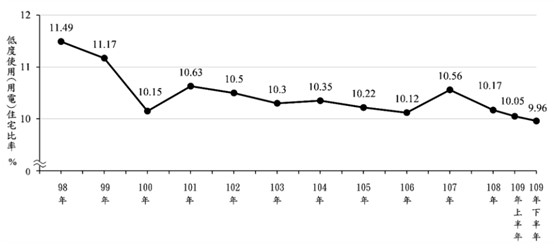

(1) 國內空屋現況根據內政部低度使用住宅(即空屋)統計,2020年下半年約88萬戶空屋,空屋率9.96%,乃自2009年統計以來,首次低於10%以下。內政部所謂低度使用住宅是利用房屋稅籍資料與台電用電資料,將平均用電度數低於60度的住宅,界定為低度使用住宅,也就是所謂的空屋。由下圖可知,台灣空屋率長年在10%以上,每十戶就有一戶是空屋,高居全球第一。

內政部低度使用住宅(空屋)統計/資料來源:內政部

由前述可知,台灣的房地產市場,不僅存在囤房嚴重,也存在空屋率過高的問題,市場供需不均衡,無怪乎輿論不時呼籲,政府應盡快課徵囤房稅、空屋稅,以健全房地產市場,穩定房價。

(2) 國內實施情形依照我國目前的《房屋稅條例》,是沒有「空屋稅」法源依據的,也就是不修法就無法課徵。目前僅台北市政府有針對空置房屋,明定其課徵稅率:

- 起造人(建商)持有待銷售之住家用房屋,於起課房屋稅1年6個月內未出售者,稅率為2%。

- 持有本市非自住之住家用房屋在2戶以下者每戶稅率均按2.4%課徵,持有3戶以上者每戶稅率均按3.6%。

(1) 「空屋」難認定,恐致稽徵困難?

台灣目前是以「平均用電度數<60度」的低度使用住宅,來推估空屋數量,而財政部擔心,若單純以水電使用量作為判定標準,恐怕不夠精準;但若要釐清實際狀況,需由第一線的稽徵人員來作認定,又會增加稽徵成本、也可能產生爭議。

財政部

- 若要課徵空屋稅,必須先釐清空置的原因:例如就學、就業、就醫、依親、出國等原因而無人居住之房屋,或位於偏鄉、生活機能差、老舊不堪使用等因素而無法出售或出租之房屋,如果對其加重課徵空屋稅,恐殃及無辜。

- 第一線的稽徵人員可否進入屋內確認實際使用情形,若由地方政府來作認定,將會耗費相當大的稽徵成本,且對地方財政收入增加有限,可能還會增加徵納雙方爭議及爭訟,不符稽徵成本。

- 若以水電使用量來判定是否為「空置房屋」,恐發生屋主為了規避課稅,刻意浪費水電等資源的現象。

- 房屋空置期間如何界定方屬合理,也有待商榷。

民進黨立委江永昌

- 顧及各地房屋供需的差異,可針對特定地區開徵,並詳列具體的定義和排除條款,既減去第一線稽徵人員認定上的困難,也能避免傷及無辜。

若全面實施空屋稅,或許是有技術層面的困難,但並非完全無法推行,政府可以參考他國的作法,像是加拿大、澳洲開放特定城市實施,讓地方政府自行認定,哪些空屋該被額外課稅;日本又是如何從846萬戶的空屋中,區分出哪些是屬於長期無人使用及預定拆除的住宅、哪些是打算用來出租、準備拿來出售的空屋、或為平時沒人住,但週末用來度假、加班回不了家時用來過夜的「次要住宅」。

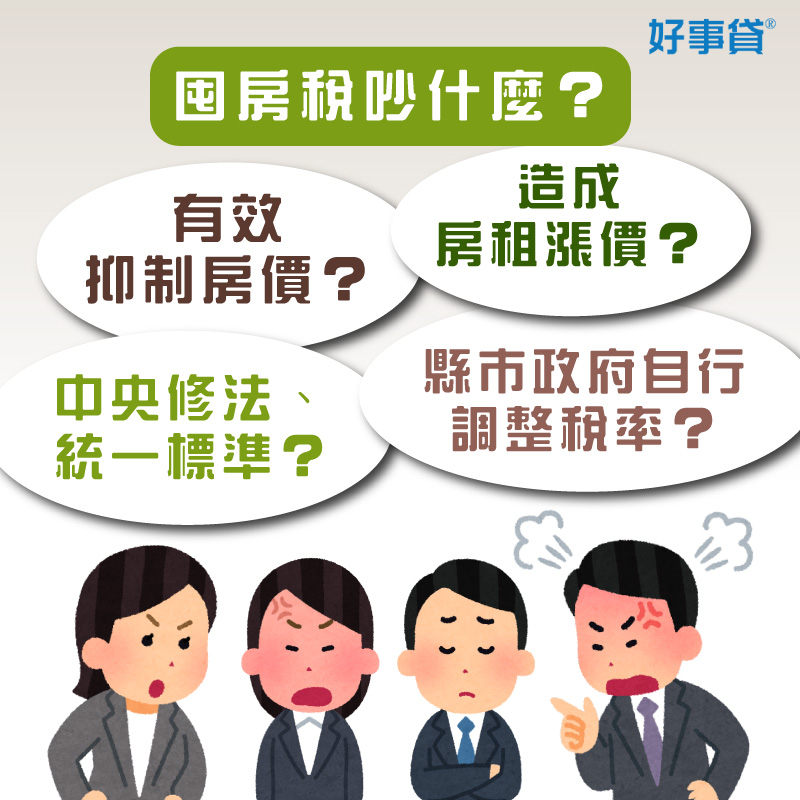

囤房稅能有效打房嗎?

從上述整理可知,「囤房稅」在國際上的案例較多,國內支持者也較多,現行法源也有,但最大的爭議就是地方政府基於種種考量,不願實施差別稅率。不少黨團、委員皆提案要在《房屋稅條例》中明訂差別稅率標準,或拉大稅率上下限。

在囤房稅方面,即便我國對囤房定義較國外寬鬆許多(四房以上vs.兩房以上),政府仍然反對修法加稅,主要原因是擔心屋主會將稅金轉嫁給租屋房客,但其實這方面可以靠配套措施加以避免。

。但若出租即免額外課稅,便會降低囤房族拋售房屋的壓力,對房屋買賣市場,影響恐怕有限。也就是說,想靠囤屋稅打房、抑制房價,只怕不易。

本文引用來自:囤房稅還是空屋稅?政府打炒房措施,哪個才有效?

房價過高、居住不正義、年輕人買不起房,一直是台灣社會的重大熱門問題之一。每當房價議題端上檯面,總是討論地沸沸揚揚,許多政治人物、專家學者紛紛獻策,其中「囤房稅」與「空屋稅」,是近年來最常被提到的兩種打房措施,究竟囤房稅是否可行、空屋稅是否更有效?本文在此略為整理討論,以供讀者參考。

活動官網

近期熱門活動... 近期熱門活動... |