LOADING.....

LOADING..... 站內搜尋

站內搜尋信貸好辦嗎?一定要信用好才能辦個人信用貸款?

活動日期:2021-12-31

活動說明

信用貸款是銀行最入門的貸款產品,只要年滿20歲、有固定收入就可以辦理,聽起來很簡單,實際申辦卻困難重重,銀行喜歡的是信用良好、財力也穩定的客群,若是信用稍差,或是沒有固定的收入,辦理信用貸款就難以通過。

1.信貸是什麼?我可以辦信貸嗎?

信貸是信用貸款的簡稱,簡單來說,就是用自己的信用跟銀行借錢,但是信用到底值多少錢?有什麼參考依據嗎?目前各大金融機構都是以聯徵中心出產的「信用報告」作為依據,再套入自家電腦的系統,決定要貸給客戶多少錢,信貸申請的門檻也不高,大部分的銀行只列出以下幾個條件:

1.年滿20-65歲

2.有正常工作,穩定收入

3.年收入30萬以上(大約月薪2.5萬)

4.信用正常

其中信用正常這個條件看似簡單,實際上難度頗高,信用報告中的信用分數至少要有600分,部分銀行更只提供專業人士或卡友申請信用貸款。

2.信貸好過嗎?額度高不高?利率是多少?

既然申請信用貸款的門檻並不高,那麼過件率好嗎?這得視各銀行而定,因為無論哪一種貸款,對銀行來說放款都是有風險的,如果客戶不還錢,就直接造成銀行的損失,各銀行也有自己喜歡的客群,在A銀行沒過件,不代表在B銀行也不會過,但切記不能在短時間內連續送件,反而會降低過件率。

雖然銀行的信貸額度上限都寫150~300萬不等,實務上根本沒人申請得到這麼高的金額,根據聯徵中心最新的統計資料(2021/7)指出,台灣信貸平均利率是5.72%~6.21%,平均額度則是60萬左右,理想跟現實落差很大,會造成這種差距的原因,在於包含信貸在內的無擔保品負債,有「上限薪資22倍」的限制。

※無擔保品負債包含信貸、信用卡分期、信用卡循環、現金卡等等

以前沒有這條法律規定,銀行隨便借,貸款人也隨便花,造成銀行損失慘重,自從有上限規範後,有效減少銀行的呆帳率,而薪資的計算方式則是以「薪資轉帳」為主,如果收入是領現金的人,在計算上會打點折,寧願借少一點,也不要之後拿不回錢。

3.為什麼辦信貸一定要看信用評分?

前文說到,金融機構是以信用報告為信貸的核貸依據,尤其信貸沒有擔保品,信用報告就是唯一可以參考的文件,關於信用評分的組成及申請方式,你可以參考這篇文章,因為是綜合所有金融機構的數據,很準確,也很殘忍。

為什麼說很殘忍?因為負債比例的計算方式只計算固定收入,玩股票或海外投資的收入不算、直接拿現金的不算、自己當老闆賺更多,卻因為沒人發薪水給你也不算,這些人可能賺得比一般上班族還多,辦信貸卻非常困難,因為他們的負債比例永遠算不過。

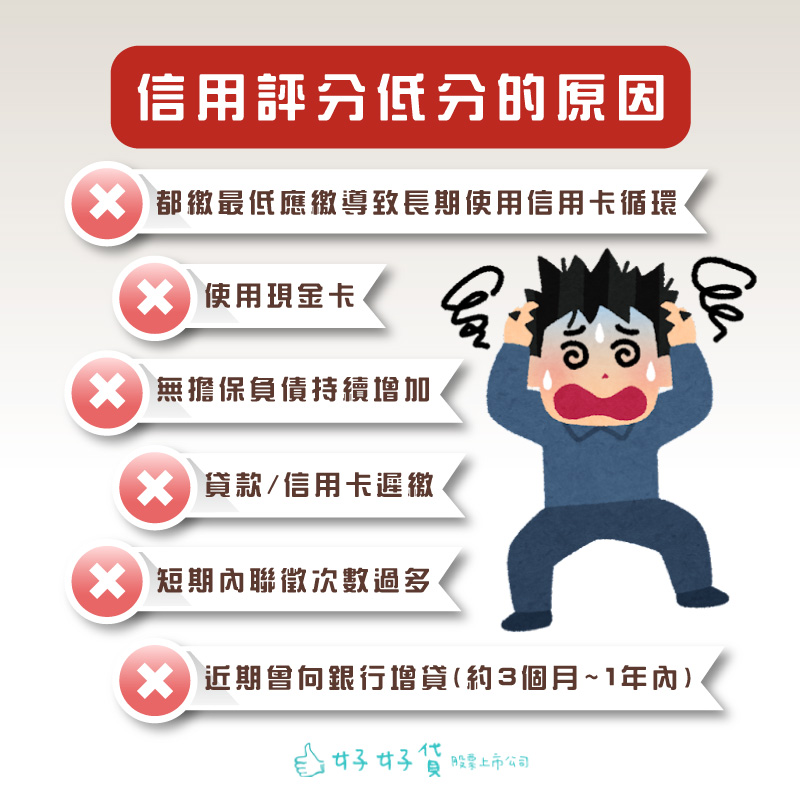

除了負債比例之外,我們也帶你了解信用評分低分的原因:

- 信用卡都繳最低應繳導致長期使用信用卡循環

- 使用現金卡

- 無擔保負債持續增加

- 貸款/信用卡遲繳

- 短期內聯徵次數過多

- 近期曾向銀行增貸(約3個月~1年內)

延伸閱讀:信用報告的內容及查詢方式

4.信用不好可以辦信貸嗎?

信用不好也有程度的分別,大致分為以下三種狀況:

(1)輕微,過件率30%

如負債比例偏高,如果還在銀行可以接受的範圍內,仍有過件的機會。

(2)中度,過件率20%

如信用評分過低、近期增貸、信用卡循環太高、信用空白等,不能說完全沒有過件機會,但機率已經非常低了。

(3)重度,過件率0%

信用卡強停、呆帳、跳票、債務協商等,這些嚴重的信用不良狀況,申請信用貸款是不會過件的。

別把銀行想得太善良,他不會雪中送炭,卻會錦上添花,信用狀況良好的人,銀行會樂於借他錢,信用不好的人因為可能還不出來,信貸過件的機率微乎其微,平常就要保持良好信用,別等到信用評分低落才後悔。

5.我在銀行申請信貸沒過,民間貸款有信貸嗎?

金融機構的信用評分是通用的,通常問了兩家銀行申請不到,就無法跟銀行貸款了,或者你知道自己的信用狀況不是很好,想直接把眼光放在審核條件比較寬鬆的民間貸款上頭,但有四個原因,我們不推薦民間貸款:

- 利率很高─銀行有法律規定的利率區間,民間貸款沒有!只要雙方都同意,再高的利率都合法,但,你根本還不起。

- 還款期限短─找銀行借信貸,還款期限通常是3-7年,民間貸款以雙方約定為主,較有制度的大公司,也會跟銀行一樣有固定期限,最怕的就是遇到高利貸,兩三個星期就要還一次錢,誰受得了。

- 手續費很高─銀行也會收帳務管理費,但通常在5000-9000不等,一般民間貸款的收費方式都是貸款金額的10%,甚至20%,如果借30萬就要收3萬,除了手續費之外,還有各種奇怪名目的費用,加起來可能比你拿到的本金還多。

- 金主成謎─除非是跟自己的親朋好友借,透過網路找的、人家介紹的,你不清楚對方背景,此人是否正派也是未知數,萬一惹錯人,吃不了兜著走。

6.找代辦公司幫忙辦信貸好嗎?

台灣銀行那麼多,怎麼知道哪家比較好過?花點小錢找代辦公司幫忙申請會比較好嗎?絕對不會!下面也幫大家整理不推薦代辦公司的三個理由:

- 服務費不便宜─代辦公司的收費方式和民間貸款差不多,都是以貸款金額作為基準,自己找銀行辦就可以省下這筆錢。

- 不一定找銀行─如果細看代辦公司的合約會發現,代辦公司真的不一定幫你問銀行,融資公司、個人金主都是有可能的,他只保證幫你找到錢,不保證跟誰借。

- 貸款條件無法爭取─代辦公司僅是仲介的角色,貸款條件仍由銀行決定,你只能決定要不要,代辦公司不會去幫客人爭取更好的條件。

名下沒有其他財產時,信用貸款是最基本、最入門的貸款產品,全台信貸的借貸人數一直維持在145萬多人,現在的銀行也針對不同族群,推出多樣化的信貸方案,在比較階段可以多看看,決定後就不要再隨意送件,以免降低自己的信貸過件機率。

活動官網

近期熱門活動... 近期熱門活動... |